こんにちは、老後の自分年金(目標 4,000 万円)を作るために、個人型確定拠出年金(iDeCo)とつみたて NISA をあわせた投資をしている中小企業勤務の山丘はなお(40 代)です。

2021 年 3月の投資結果は

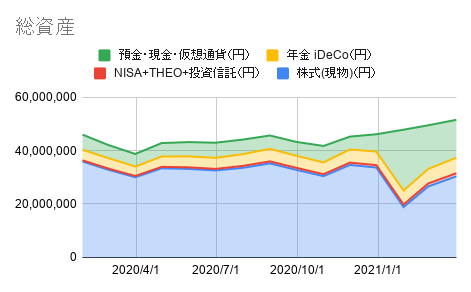

資産総額51,613,823円 (内、投資資産総額 37,335,874 円)

でした。

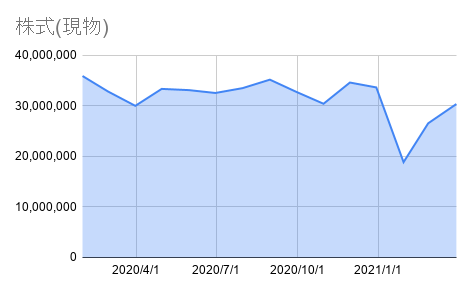

- 株式現物 30,366,795 円

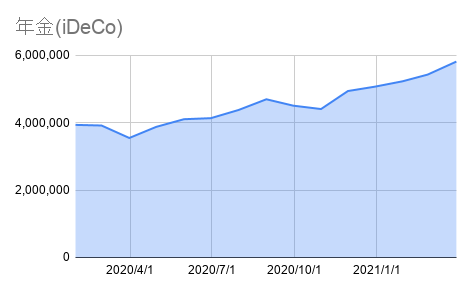

- 年金(iDeCo) 5,815,652 円

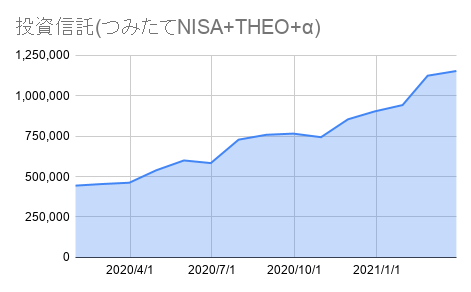

- 投資信託(つみたて NISA+THEO+α) 1,153,427 円

- 現金・預金 14,176,139 円

ただし、住宅ローン残高が約 29,000,000 円

2021年3月は先月から引き続き、ポートフォリオのきらきら個別株を整理しました。徐々にETFへ移行する事を継続し、さらになるべくマイルドな値動きになるよう債券ETFも組み入れるようにしました。

途中バリュー株をスイング的に取引をして、なんとか年間投資損益を100万円確保しました。しかしながら、昨年確定させた損失を取り戻すまでには至っていません。

詳細を見ていきましょう。

現物株式

| 銘柄コード | 銘柄名 | 評価額 | 評価損益 | 評価損益率 |

| BND | バンガード 米国トータル債券市場ETF | 9,385,664 | -1,107 | -0.01% |

| VTI | バンガード トータルストックマーケットETF | 6,948,933 | 347,646 | 5.27% |

| VTV | バンガード 米国バリューETF | 3,217,069 | 205,998 | 6.84% |

| BMY | ブリストル マイヤーズ スクイブ | 2,089,527 | 73,381 | 3.64% |

| PFE | ファイザー | 1,807,957 | 24,903 | 1.40% |

| JNJ | ジョンソン & ジョンソン | 1,802,202 | 280,574 | 18.44% |

| TSM | 台湾セミコンダクター ADR | 1,795,672 | 122,014 | 7.29% |

| KO | コカ-コーラ | 1,743,542 | -48,810 | -2.72% |

| RPRX | ロイヤルティ ファーマ A | 1,694,683 | -189,918 | -10.08% |

3月は金利急上昇から新興銘柄が不調となり、入れ替わりでオールド銘柄が勢いづきました。そのためディフェンシブな銘柄やバリュー株が上昇した月になりました。この流れに乗って売り買いした結果、売買での損益は譲渡益税徴収・還付のお知らせによれば+1,009,777円だそうです。

転職を控えていることもあり、今後は個別株に時間を割くことはできなくなります。そのため、VTV/VTIを中心としてディフェンシブな銘柄に加え、債券ETFを組み入れマイルドな値動きとなるようにしました。

今回組み入れた$BNDは、米国の投資適格債券に広く投資するETFです。現状、2%程度の配当を受け取ることができ、コロナショックの際にも10%程度しか下落しませんでした。待機資金をMMFにしておくよりかは、少しリスクをとってかつ下落時の値動きにも備えようという考えです。

もしまたコロナ、リーマンショック級の暴落が起きた際には、MMFと債券ETFを株式ETFへ振り分けられるように備えておきます。

今月受け取った配当

| 日付 | 通貨 | 配当 | 金額 |

| 2021/03/10 | 米ドル | 配当金 JNJ 銘柄名:ジョンソン&J | 168.96 |

| 2021/03/16 | 米ドル | 配当金 RPRX 銘柄名:ロイヤルティA | 80.21 |

| 2021/03/26 | 米ドル | 分配金 VYM 銘柄名:VG 米国高配当株 | 94.96 |

今月は配当を受け取った後にポジションを調整しました。

確定拠出年金(iDeCo)

年金(iDeCo)は 5,815,652円となりました。

iDeCo はシンプルに、企業年金が無い会社員の積立できる 23,000 円を全額 DC ニッセイ外国株式インデックス(信託報酬 0.15%)に積み立てています。

最近の世界的な緩和に伴う株高でひたすら右肩上がりとなっています。いつかは下がることもあるのでしょうが、これだけのアドバンテージがあれば耐えられるはずです。

個別株などやらずにひたすらこれだけ買い続けていればよかったのではないでしょうか?

地域限定や、手数料の高いアクティブファンドを購入しない理由はこちらにまとめてあります。

つみたてNISA+投資信託積立

つみたてNISAと投資信託積立は 1,153,427円となりました。

昨年まで積み立てていたSBI証券に変えて、楽天証券にて積立をすることにしました。

楽天証券では5万円までならクレジットカード払いで投資信託の積立購入ができ、購入代金に対してポイントも付くという大盤振る舞いをしています。このポイント目当てでNISA口座を移動しました。

つみたてNISAでは以下のファンドを積み立てるように設定しています。

積立指定日  | ファンド名 | 積立金額 | 引落方法 | 口座 |

|---|---|---|---|---|

| 毎月1日 | eMAXIS Slim 国内株式(TOPIX) | 3,800 円 | クレジットカード決済 | つみたて NISA |

| 毎月1日 | eMAXIS Slim 新興国株式インデックス | 6,200 円 | クレジットカード決済 | つみたて NISA |

| 毎月1日 | eMAXIS Slim 先進国株式インデックス | 10,000 円 | クレジットカード決済 | つみたて NISA |

| 毎月1日 | 楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式)) | 13,333 円 | クレジットカード決済 | つみたて NISA |

つみたてNISAとは別に、ポイントを貯められる上限、5万円のクレジットカード払い枠を埋めるため、特定口座へ楽天全米株式インデックス(通称、楽天VTI)を毎月16,667 円+1ポイントで積立設定もしています。

さらに楽天の通常ポイントは、受け取り次第全て楽天VTIに投入するようにしています。

DBSのdigiPortfolio

シンガポールのDBS銀行が提供している、ロボット+専門家による一任型の投資商品 digiPortfolio で投資をしています。

| 銘柄名 | 受渡金額(USD) | 評価額(USD) | 評価損益率(%) |

| Global Portfolio | 12,516.00 | 12,729.13 | 1.67% |

| Asia Portfolio | 12,260.36 | 12,404.40 | 1.16% |

digiPortfolioは、株式の組み入れ数が一番大きい構成を選択して投資しています。Asia Portfolioは中国を中心としたETFの構成となっています。

日本の証券会社で積み立てている投資信託よりも値動きがかなりマイルドになっています。あまり頻繁に確認するような性質の投資ではなく、数年、十数年の単位で見返せば良いという設計なのかもしれません。

digiPortfolio については以下の記事にまとめてあります。

今後の課題

最近の株高によって資産総額が5千万円を突破しました。

しかしながら、昨年末に損切りをした結果、確定申告で判明した去年の年間損失は490万円となっています。損失の繰越ができる3年間でなんとかこれを取り返していきたいです。

今後は転職を控えているため、株に張り付いていることもできません。放置していてもしばらくは問題ないように王道のガチガチ銘柄+債券ETFで保守的な運用を進めていこうと考えています。

自分の理想とする投資とは、なるべく投資のことは考えないようにして、いつのまにか資産が積み上がっている。という形が良いと思っているので、その仕組みづくりを引き続き勧めていこうと考えています。

iDeCoやNISAで投資をするならネット証券がおすすめです。

コメント