こんにちは、老後の自分年金(目標 4,000 万円)を作るために、個人型確定拠出年金(iDeCo)とつみたて NISA をあわせた投資をしている中小企業勤務の山丘はなお(40 代)です。

2021 年 5月の投資結果は

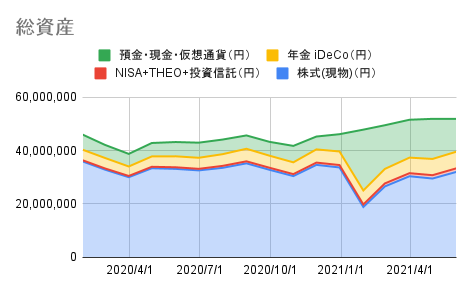

資産総額51,953,461円 (内、投資資産総額 39,558,433 円)

でした。

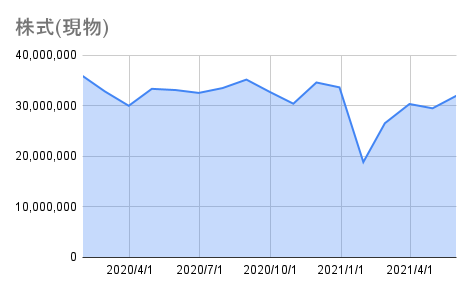

- 株式現物 31,998,671 円

- 年金(iDeCo) 6,221,101 円

- 投資信託(つみたて NISA+THEO+α) 1,338,661 円

- 現金・預金 12,292,974 円

ただし、住宅ローン残高が約 29,000,000 円

2021年5月は、前半に九州電力と三菱商事を購入したほかは売り買いなしで終えました。

引っ越しと転職があったために現金の支出が増えたものの、株価が上昇したためトータルで先月と比べ総資産が数千円増加しました。

詳細を見ていきましょう。

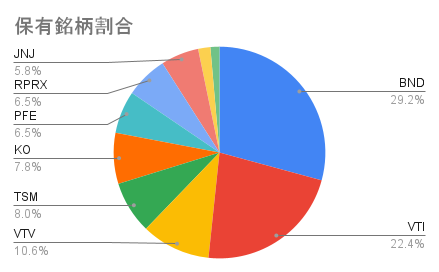

現物株式

| 銘柄コード | 銘柄名 | 評価額 | 評価損益 | 評価損益率 |

| BND | バンガード 米国トータル債券市場ETF | 9,353,022 | 49,365 | 0.53% |

| VTI | バンガード トータルストックマーケットETF | 7,177,341 | 634,505 | 9.70% |

| VTV | バンガード 米国バリューETF | 3,377,553 | 393,143 | 13.17% |

| TSM | 台湾セミコンダクター ADR | 2,562,004 | 63,963 | 2.56% |

| KO | コカ-コーラ | 2,486,778 | 48,125 | 1.97% |

| PFE | ファイザー | 2,081,853 | 142,983 | 7.37% |

| RPRX | ロイヤルティ ファーマ A | 2,064,145 | -335,449 | -13.98% |

| JNJ | ジョンソン & ジョンソン | 1,856,672 | 348,517 | 23.11% |

| 三菱商事 | 三菱商事 | 596,800 | 6,250 | 1.06% |

| 九州電力 | 九州電力 | 442,500 | -60,890 | -12.10% |

5月は新興銘柄が少しずつ回復しつつ、オールド銘柄も少しずつ伸びるという展開でした。配当金欲しさに吸収電力を購入したところ、特に悪材料も出ないにも関わらずあっという間に-12%を越す含み損となってしまいました。TSMCは、一時含み損エリアに突入したものの回復して若干のプラスとなりました。

期待のロイヤルティファーマは、新興大崩れから回復せず低位巡航という感じです。もしかしてこの会社、日本人しか持っている人がいないのでは無いか疑惑も囁かれています。

先月からほぼ変わらない保有銘柄割合になっています。

もしまたコロナ、リーマンショック級の暴落が起きた際には、MMFと債券ETFを株式ETFへ振り分けられるように備えておきます。

今月受け取った配当

| 日付 | 通貨 | 銘柄 | 金額 |

| 2021/05/07 | 米ドル | 分配金 BND 銘柄名:VG TBM | 93.85 |

| 2021/05/06 | 米ドル | 配当金 BMY 銘柄名:ブリストルM | 105.79 |

BMYは決算をミスったため売り払いましたが、そこから株価が回復して元に戻っています。

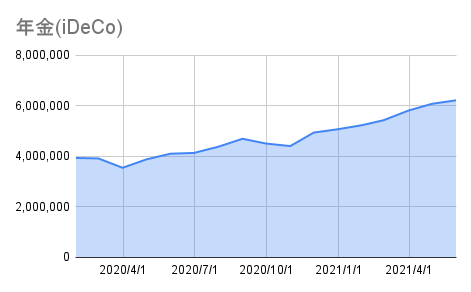

確定拠出年金(iDeCo)

年金(iDeCo)は 6,221,101円となりました。

iDeCo はシンプルに、企業年金が無い会社員の積立できる 23,000 円を全額 DC ニッセイ外国株式インデックス(信託報酬 0.15%)に積み立てています。

最近の世界的な緩和に伴う株高でひたすら右肩上がりとなっています。いつかは下がることもあるのでしょうが、これだけのアドバンテージがあれば耐えられるはずです。

企業型確定拠出年金のある会社に転職したことにより、iDeCoに加入することができなくなります。個人型から企業型への切り替えには、現在のポジションを一旦全て売却し、再度購入し直すという作業が必要となります。

7月からのバケーションシーズンに向けて、株価がどうなるか見定めて売却しようかと考えています。

企業型確定拠出年金に切り替えた後も、外国株インデックスに絞って投資していく予定です。

地域限定や、手数料の高いアクティブファンドを購入しない理由はこちらにまとめてあります。

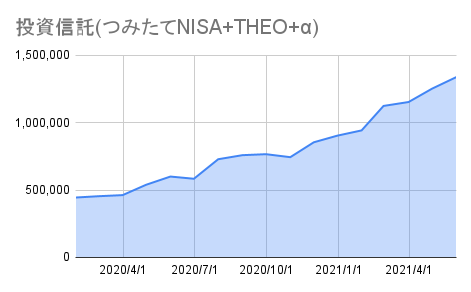

つみたてNISA+投資信託積立

つみたてNISAと投資信託積立は 1,338,661円となりました。

昨年まで積み立てていたSBI証券に変えて、楽天証券にて積立をすることにしました。

楽天証券では5万円までならクレジットカード払いで投資信託の積立購入ができ、購入代金に対してポイントも付くという大盤振る舞いをしています。このポイント目当てでNISA口座を移動しました。

つみたてNISAでは以下のファンドを積み立てるように設定しています。

積立指定日  | ファンド名 | 積立金額 | 引落方法 | 口座 |

|---|---|---|---|---|

| 毎月1日 | eMAXIS Slim 国内株式(TOPIX) | 3,800 円 | クレジットカード決済 | つみたて NISA |

| 毎月1日 | eMAXIS Slim 新興国株式インデックス | 6,200 円 | クレジットカード決済 | つみたて NISA |

| 毎月1日 | eMAXIS Slim 先進国株式インデックス | 10,000 円 | クレジットカード決済 | つみたて NISA |

| 毎月1日 | 楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式)) | 13,333 円 | クレジットカード決済 | つみたて NISA |

つみたてNISAとは別に、ポイントを貯められる上限、5万円のクレジットカード払い枠を埋めるため、特定口座へ楽天全米株式インデックス(通称、楽天VTI)を毎月16,667 円+1ポイントで積立設定もしています。

さらに楽天の通常ポイントは、受け取り次第全て楽天VTIに投入するようにしています。

DBSのdigiPortfolio

シンガポールのDBS銀行が提供している、ロボット+専門家による一任型の投資商品 digiPortfolio で投資をしています。

| 銘柄名 | 受渡金額(USD) | 評価額(USD) | 評価損益率(%) |

| Global Portfolio | 12,516.00 | 13,189.57 | 5.11% |

| Asia Portfolio | 12,260.36 | 12,567.69 | 2.45% |

digiPortfolioは、株式の組み入れ数が一番大きい構成を選択して投資しています。Asia Portfolioは中国を中心としたETFの構成となっています。

日本の証券会社で積み立てている投資信託よりも値動きがかなりマイルドになっています。あまり頻繁に確認するような性質の投資ではなく、数年、十数年の単位で見返せば良いという設計なのかもしれません。

digiPortfolio については以下の記事にまとめてあります。

今後の課題

最近の株高によって資産総額が5千万円を突破しました。

しかしながら、昨年末に損切りをした結果、確定申告で判明した去年の年間損失は490万円となっています。損失の繰越ができる3年間でなんとかこれを取り返していきたいです。

転職後は予想通り忙しく、株に張り付いていることもできません。放置していてもしばらくは問題ないように王道のガチガチ銘柄+債券ETFで保守的な運用を進めていこうと考えています。

自分の理想とする投資とは、なるべく投資のことは考えないようにして、いつのまにか資産が積み上がっている。という形が良いと思っているので、その仕組みづくりを引き続き進めていこうと考えています。

iDeCoやNISAで投資をするならネット証券がおすすめです。

コメント